Bild: Apollo Global Management

Die Börse mag eingängige Begriffe, und nicht selten haben diese auch eine Rückwirkung auf die Kurse, die an ihr entstehen. So gab es in den 1960er-Jahren die „Nifty Fifty“, eine Gruppe von Aktien aus dem Technologie-Bereich, die sich weit vom Rest absetzten, bevor sie im Bärenmarkt ab 1973 umso kräftiger verloren. Eine ähnliche Entwicklung nahmen „Dotcom-Unternehmen“, die Ende der 1990er Jahre in Mode gerieten und im neuen Jahrtausend abstürzten. Derzeit sind an der Börse Aktien der „Magnificent Seven“ gefragt, zu denen auch Tesla gezählt wird. Und ein Stratege warnt, dass ihnen das gleiche Schicksal bevorstehen könnte.

Tesla kleinster der „Glorreichen Sieben“

Wer auf den Ratschlag vieler Anlage-Experten hört, statt in einzelne Aktien oder teure Themenfonds in einen breiten Index zu investieren, wird automatisch unter anderem auch Tesla-Teileigentümer, wenn er sich für den S&P 500 aus den USA entscheidet – seit Ende 2020 gehört der Elektroauto-Hersteller dazu. Zusammen machen die Glorreichen Sieben mittlerweile rund ein Drittel des Index aus, der als Basis für Finanzprodukte mit Billionen-Volumen dient. Tesla ist gemessen am Börsenwert das kleinste Unternehmen in der Gruppe, wie der Facebook-Betreiber Meta mit weniger als 1 Billion Dollar Kapitalisierung.

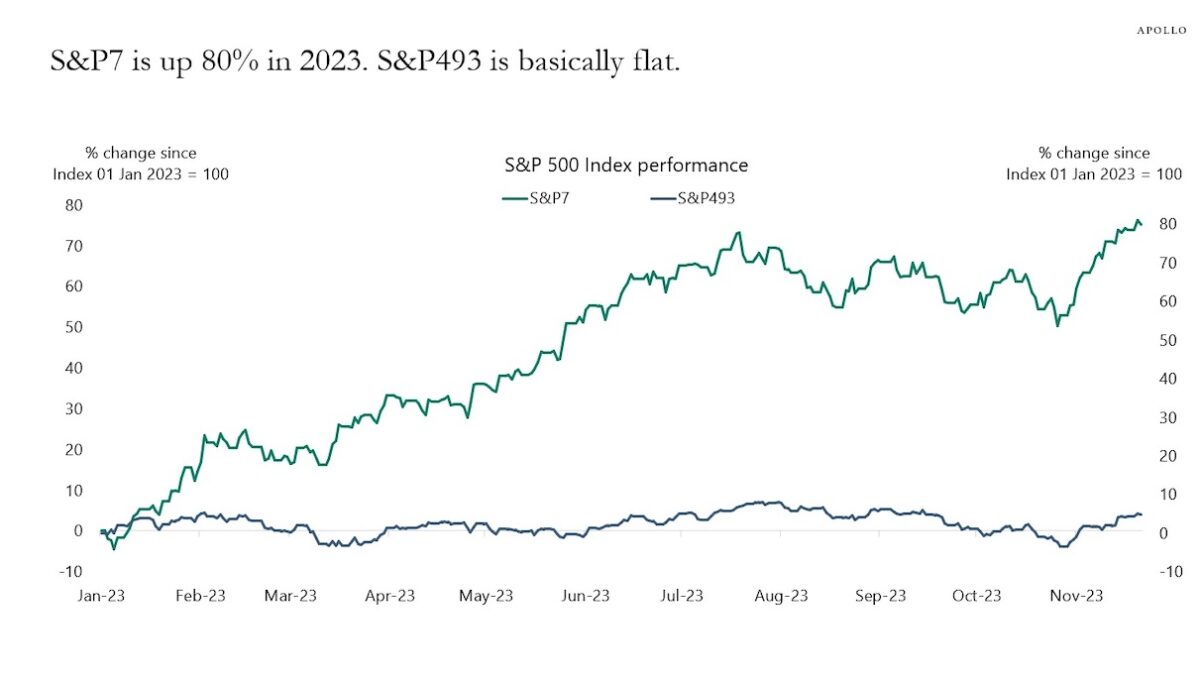

Außerdem gehören dazu Alphabet mit Google, Amazon, Apple, Microsoft und Nvidia. Die Gemeinsamkeit ist neben der Größe, dass all diesen Unternehmen eine große Zukunft mit künstlicher Intelligenz zugetraut wird – Nvidia ist der wichtigste Lieferant von KI-Chips und hat als solcher in diesem Jahr einen gewaltigen Anstieg erlebt. Aber auch die anderen Mitglieder der Magnificent Seven legten merklich zu, im Durchschnitt um 80 Prozent, während der Rest des S&P 500 kaum gewann (s. Grafik oben). Laut einem Strategen entsteht dadurch aber die Gefahr, dass sie den ganzen Index nach unten ziehen könnten.

Derzeit passiert noch das Gegenteil – hauptsächlich aufgrund der gefragten Siebener-Gruppe haben US-Aktien den internationalen Markt so weit übertroffen wie seit den 1950er Jahren nicht mehr. Für Torsten Slok von Apollo Global Management entsteht dadurch jedoch Rückschlag-Gefahr. Die Bewertung des „S&P 7“ ähnele zunehmend der bei den Nifty Fifty und später bei den Dotcom-Unternehmen, schrieb er laut einem Bericht von MarketWatch diese Woche in einem Anlage-Kommentar.

Parallelen zu Nifty 50 und Dotcom-Aktien

Wer in den S&P 500 investiere, kaufe damit zugleich Anteile an Unternehmen, die im Durchschnitt ein Kurs-Gewinn-Verhältnis von 50 aufweisen, erklärte Slok laut MarketWatch. Dabei hätten sich laut dem Finanzprofessor Jeremy Siegel viele Anleger schon nach dem Crash der Nifty Fifty ab 1973 geschworen, nie wieder in Aktien zu investieren, die mehr als das 30-Fache ihres Gewinns kosten. Wie drei Jahrzehnte später die Dotcom-Blase zeigte, hat die Börse jedoch ein kurzes Gedächtnis. Und die bisherige Entwicklung bei den Magnificent Seven spricht dafür, dass auch der Crash zu Beginn des neuen Jahrtausends längst vergessen ist.

Allerdings gibt es ebenso Unterschiede zwischen Nifty Fifty, Dotcom-Aktien und Magnificent Seven wie innerhalb dieser Gruppen, wie andere Profi-Anleger gegenüber MarketWatch erklärten. So zeichnen sich die aktuellen Favoriten durch solide Bilanzen mit stabilen Cashflows und steigendem Umsatz aus, während in der Internet-Blase selbst neue Unternehmen ohne jede Gewinn-Historie hohe Milliarden-Kapitalisierungen erreichten. Höhere Bewertungen als im allgemeinen S&P 500 seien deshalb vertretbar, sagte der Anlage-Chef eines Familiy-Office. Die große Frage sei aber, wie hoch dieser Aufschlag für die ganze Gruppe und ihre einzelnen Mitglieder sein sollte.

We're seeing signs of a shift away from the Mag 7.

— Gene Munster (@munster_gene) November 28, 2023

Der Investor Gene Munster äußerte sich nach Erscheinen der Apollo-Analyse ebenfalls zum Phänomen der Magnificent Seven. Er glaube zwar, dass es ihnen auch im nächsten Jahr gut ergehen werde, dennoch gebe es Anzeichen für eine relative Abkehr, schrieb er. In der vergangenen Woche hätten sieben mittelgroße Unternehmen aus dem Technologie-Bereich bereits besser abgeschnitten als die „Mag7“, und allgemein werde sich der Fokus von Anlegern auf diese Klasse verlagern. Speziell zu Tesla hatte er nach vorsichtigen Aussagen von CEO Elon Musk in der Q3-Konferenz erklärt, das Ziel von 20 Millionen Elektroauto-Verkäufen in 2030 sei wohl vom Tisch.